Tabla de contenidos

- 1. Lanzamiento del agente de IA de CaixaBank

- 2. Funciones del agente de IA en la aplicación

- 2.1 Asistencia en la compra de productos

- 2.2 Resolución de consultas y especificación de necesidades

- 3. Interacción entre el agente de IA y especialistas humanos

- 4. Uso actual del agente en solicitudes de préstamos

- 5. Tecnología detrás del agente de IA

- 5.1 Integración con Agentforce de Salesforce

- 5.2 Evolución hacia chats de reclutamiento

- 6. Conclusiones sobre la implementación del agente de IA de CaixaBank

- 6.1 Impacto en la experiencia del cliente

- 6.2 Estrategias para la integración de IA en el sector bancario

- 6.3 Retos y oportunidades futuras en la adopción de tecnología

- 7. Suricata Cx: Transformando la Experiencia del Cliente en Telecomunicaciones

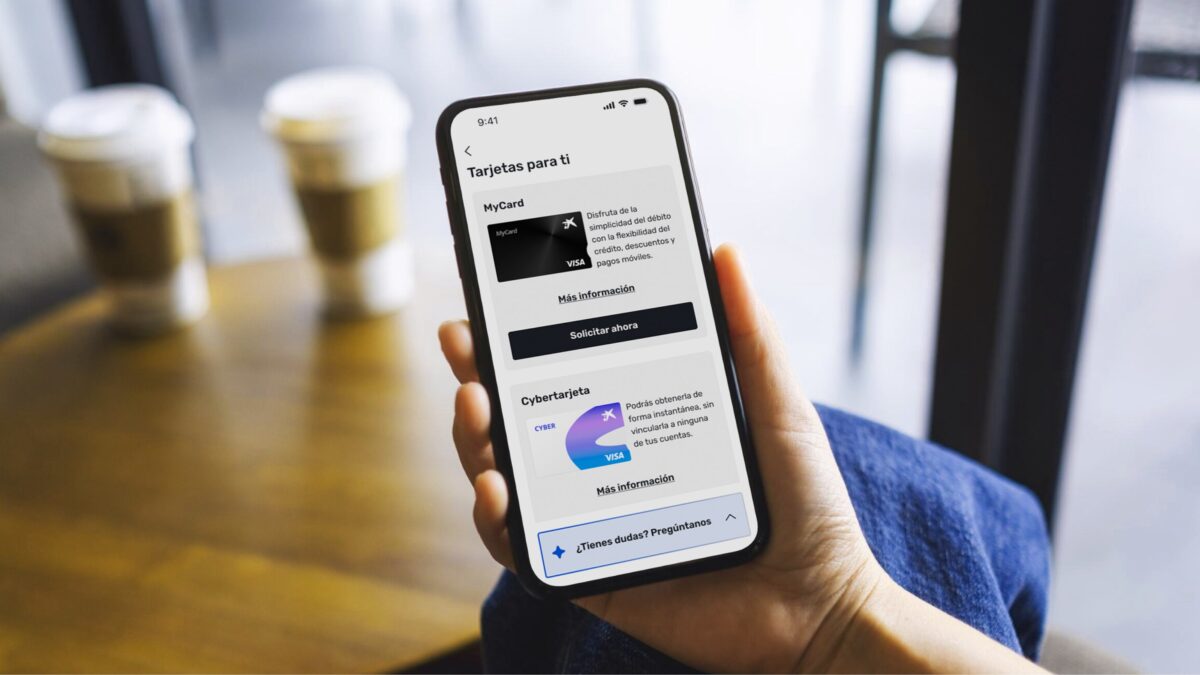

- CaixaBank ha desplegado un agente de IA que conversa con los clientes para ayudarles a comprar productos desde su aplicación móvil.

- El asistente guía al usuario para concretar necesidades, ampliar información y resolver dudas durante el proceso.

- En el momento de firmar el contrato, el flujo deriva a un especialista humano.

- Ya se utiliza en casos de préstamos preaprobados iniciados, especialmente cuando el cliente encuentra dificultades.

- La solución se apoya en Agentforce de Salesforce y la entidad prevé que evolucione en las próximas semanas hasta integrarse en los chats de contratación en la app.

Lanzamiento del agente de IA de CaixaBank

CaixaBank ha puesto en marcha un agente de inteligencia artificial orientado a acompañar a los clientes que quieren contratar productos dentro de su app. La propuesta se enmarca en el objetivo de convertir el móvil en un canal principal de venta y atención, reduciendo fricciones en procesos que suelen atascarse por dudas, comparativas o falta de claridad sobre condiciones.

Según la información publicada por Finextra, el agente está diseñado para mantener una conversación natural con el usuario, con el objetivo de acelerar la toma de decisiones y mejorar la experiencia durante la contratación digital.

IA en app con apoyo humano

– Qué se anunció: CaixaBank ha desplegado un agente de IA para asistir a clientes que compran/contratan productos dentro de su app.

– Cómo opera el “punto crítico”: cuando llega el momento de firmar el contrato, el agente deriva a un especialista humano.

– Dónde está ya en uso: se está utilizando con clientes que han iniciado una solicitud de préstamo preaprobado en la app y encuentran dificultades, ayudando a definir configuración, cuotas y términos.

Fuentes: Finextra (“CaixaBank launches AI agent to help customers making in-app purchases”, 2026); CaixaBank (nota corporativa en su web de noticias sobre el lanzamiento del agente de IA en la app, 2026).

Funciones del agente de IA en la aplicación

El nuevo agente actúa como un asistente conversacional durante la compra, con un enfoque práctico: ayudar a que el cliente llegue a una configuración concreta del producto y avance sin abandonar el proceso.

Asistencia en la compra de productos

El agente acompaña al cliente que está explorando o intentando contratar un producto en la app. En esa conversación, puede aportar información adicional y orientar sobre opciones, de forma que el usuario entienda mejor qué está contratando y qué alternativa encaja con su caso.

La lógica es similar a la de un “vendedor digital” dentro de la aplicación: no se limita a responder preguntas sueltas, sino que sostiene un diálogo para avanzar hacia la contratación.

Resolución de consultas y especificación de necesidades

Una de las funciones centrales es ayudar al cliente a “aterrizar” lo que necesita: qué características busca, qué condiciones le interesan y qué dudas le impiden continuar. El agente responde consultas y contribuye a concretar requisitos, un punto crítico en productos financieros donde la indecisión suele aparecer por detalles de cuotas, plazos o condiciones.

De la exploración al cierre

1) Explorar: el cliente entra en la contratación desde la app y plantea qué quiere (p. ej., “necesito un préstamo, pero no sé qué plazo me conviene”).

2) Aclarar y resolver dudas: el agente pregunta lo mínimo necesario para concretar necesidades y responde preguntas sobre condiciones, opciones y pasos del proceso.

3) Configurar: el agente ayuda a aterrizar una configuración (importe/plazo/cuota/términos) y a entender el impacto de cambiar cada variable.

4) Confirmar antes del cierre (checkpoint): si el cliente sigue con dudas relevantes o hay que formalizar, el flujo prepara el traspaso.

5) Derivar a especialista humano: en el momento de firmar el contrato, el agente remite al cliente a un especialista para el cierre.

Señales típicas de que el traspaso es útil: preguntas repetidas sobre condiciones finales, bloqueo en el último paso, o necesidad de validación/seguridad antes de firmar.

Interacción entre el agente de IA y especialistas humanos

El modelo de CaixaBank combina automatización y atención humana en el punto de mayor sensibilidad del proceso. Cuando llega el momento de formalizar y firmar el contrato, el agente deriva al cliente a un especialista humano.

Este diseño busca mantener la agilidad del autoservicio digital sin eliminar el acompañamiento personal en el cierre, donde suelen concentrarse las preguntas finales y la necesidad de confirmación.

| Parte del recorrido | Agente de IA (cuándo aporta más) | Especialista humano (cuándo aporta más) | Valor para el cliente | Punto de traspaso típico |

|---|---|---|---|---|

| Exploración del producto | Cuando el usuario está comparando opciones y necesita orientación rápida dentro de la app | Cuando el caso es atípico o requiere una explicación personalizada más profunda | Menos fricción y más velocidad para entender alternativas | Si el cliente no logra decidir tras varias aclaraciones |

| Resolución de dudas | Para preguntas frecuentes y aclaraciones inmediatas durante el flujo | Para dudas sensibles o que requieren contextualizar la situación del cliente | Respuestas en el momento, sin salir del proceso | Cuando la duda afecta a la decisión final o a la confianza |

| Configuración (importe/plazo/cuota) | Para iterar configuraciones y explicar el efecto de cambios | Para validar la configuración final y resolver objeciones | Mayor claridad antes de comprometerse | Cuando el cliente se bloquea o pide confirmación final |

| Formalización y firma | Acompañar hasta el paso previo y preparar el handoff | En el cierre contractual y la firma | Confianza y seguridad en el momento decisivo | “Momento de firmar el contrato” |

Uso actual del agente en solicitudes de préstamos

El agente ya está operando en un caso de uso concreto: clientes que han iniciado un proceso de solicitud de préstamo preaprobado y encuentran dificultades durante el recorrido.

En ese contexto, el asistente ayuda a definir la “configuración ideal” del préstamo, incluyendo elementos como cuotas, plazos y términos, para que el usuario pueda completar la solicitud con menos fricción y mayor claridad.

Claridad en opciones de préstamo

Ejemplo práctico (préstamo preaprobado dentro de la app):

– Situación: el cliente inicia la solicitud, pero se atasca al elegir entre varias combinaciones de plazo y cuota.

– Qué hace el agente: guía una conversación para concretar preferencias (p. ej., “priorizo cuota baja” vs. “quiero terminar antes”), y ayuda a ajustar variables como plazo y cuota para llegar a una configuración entendible.

– Qué se concreta: una propuesta de configuración con cuotas, plazos y términos que el cliente comprende y puede revisar.

– Qué no hace en el cierre: cuando toca formalizar y firmar, el flujo deriva a un especialista humano.

Este es el tipo de punto de fricción donde un asistente conversacional suele aportar más: no sustituye la decisión del cliente, pero reduce el coste de entender opciones y avanzar.

Tecnología detrás del agente de IA

La iniciativa se apoya en tecnología de terceros y en una hoja de ruta de ampliación progresiva dentro de la app, con el objetivo de escalar el enfoque conversacional a más procesos de contratación.

Integración con Agentforce de Salesforce

CaixaBank indica que la tecnología está basada en Agentforce, la propuesta de Salesforce para agentes de IA. Esta integración sugiere un enfoque orientado a orquestar conversaciones y flujos de atención/venta dentro de canales digitales, con capacidad de derivación a equipos humanos cuando el proceso lo requiere.

Evolución hacia chats de reclutamiento

En las próximas semanas, la entidad prevé que el agente evolucione hasta integrarse en los chats de contratación (recruitment chats). El objetivo declarado es obtener información “de forma eficiente, rápida y flexible”, extendiendo el patrón conversacional a más puntos del embudo digital.

Capas clave del recorrido conversacional

Marco simple para entender “qué hay detrás” (sin entrar en detalles propietarios):

– Capa conversacional (front): la interfaz de chat dentro de la app donde el cliente pregunta, compara y configura.

– Capa de orquestación (Agentforce): coordina el diálogo y el flujo (qué preguntar, qué paso sigue, cuándo escalar), manteniendo el proceso dentro del recorrido de contratación.

– Capa de traspaso (handoff): cuando se llega a firma o a un punto sensible, se deriva a un especialista humano para el cierre.

Qué observar al evaluar la calidad: coherencia de respuestas con las condiciones mostradas en pantalla, capacidad de mantener contexto (sin “reiniciar” la conversación) y claridad del handoff (que el cliente entienda por qué pasa a una persona y qué ocurrirá después).

Conclusiones sobre la implementación del agente de IA de CaixaBank

La apuesta de CaixaBank ilustra un cambio de fase: de los chatbots informativos a agentes que acompañan procesos de compra de principio a fin, con traspaso a humanos en el cierre. Si funciona, puede redefinir cómo se venden productos financieros en el móvil: menos pantallas, más conversación y menos abandono.

Impacto en la experiencia del cliente

El principal impacto esperado es la reducción de fricciones: resolver dudas en el momento, guiar al usuario cuando no sabe qué elegir y evitar que el proceso se interrumpa por falta de comprensión. La derivación a especialistas en la firma busca preservar confianza y soporte en el tramo final.

Estrategias para la integración de IA en el sector bancario

El enfoque de “IA primero, humano al cierre” se perfila como una estrategia replicable: automatizar la exploración y la configuración del producto, y reservar la intervención humana para validación, personalización final y formalización. Además, la integración en la app sitúa la IA donde ocurre la conversión: el canal móvil.

Retos y oportunidades futuras en la adopción de tecnología

El reto inmediato será escalar el agente a más productos y conversaciones sin degradar la calidad de la información ni la coherencia del proceso. La oportunidad, en cambio, es clara: convertir la app en un canal de contratación más asistido, con conversaciones que aceleren decisiones y permitan a los equipos humanos concentrarse en casos complejos o de mayor valor.

Indicadores de impacto en contratación

Qué mirar si quieres evaluar si este tipo de agente “mueve la aguja” en contratación digital:

– Abandono del flujo: si baja en los pasos donde antes se concentraban dudas (comparación/configuración).

– Calidad de la conversación: si el agente mantiene contexto y responde alineado con las condiciones que el cliente ve en la app.

– Claridad del handoff: si el traspaso a humano ocurre en el momento adecuado (especialmente en firma) y sin repetir información.

– Tiempo a configuración: si el cliente llega antes a una configuración entendible (cuota/plazo/términos) sin dar vueltas.

– Carga del equipo humano: si los especialistas reciben casos mejor “preparados” (con necesidades ya concretadas) y pueden centrarse en el cierre.

– Escalado a más productos: si al ampliar a más chats de contratación se mantiene consistencia y no se degrada la experiencia.

Suricata Cx: Transformando la Experiencia del Cliente en Telecomunicaciones

La Necesidad de Innovación en el Sector Telecom

Las telecos afrontan un entorno de alta competencia, presión sobre márgenes y clientes cada vez más digitales. La innovación en atención y ventas —especialmente en canales conversacionales— se ha convertido en un factor diferencial para reducir costes operativos y mejorar la satisfacción.

Cómo Suricata Cx Responde a los Retos del Mercado

Suricata Cx plantea un enfoque centrado en optimizar la experiencia del cliente mediante automatización y asistencia inteligente, con el objetivo de acelerar la resolución de consultas, mejorar la consistencia del servicio y sostener picos de demanda sin degradar la atención.

Casos de Uso Clave que Impulsan la Eficiencia

Entre los casos de uso habituales en telecomunicaciones destacan: soporte de primer nivel, gestión de incidencias recurrentes, seguimiento de pedidos, cambios de tarifa y retención proactiva. La automatización conversacional puede reducir tiempos de espera y aumentar la resolución en el primer contacto.

La Importancia de la Integración Humano-AI

Como en banca, el valor suele estar en el diseño híbrido: la IA gestiona lo repetitivo y enruta lo complejo. La integración con agentes humanos permite mantener calidad en situaciones sensibles (bajas, reclamaciones, incidencias críticas) y asegurar continuidad del servicio.

Beneficios Estratégicos para ISPs y Operadores de Telecomunicaciones

Un modelo bien integrado puede traducirse en menor coste por interacción, mayor capacidad de atención, mejor experiencia omnicanal y más agilidad para lanzar campañas o cambios comerciales. En un mercado donde la experiencia pesa tanto como el precio, la eficiencia operativa y la calidad del servicio se convierten en ventaja competitiva.

Equilibrio IA y atención humana

Decisiones típicas al llevar un modelo “IA primero, humano al cierre” de banca a telecom (CX conversacional):

– Escalado vs. consistencia: automatizar más interacciones aumenta capacidad, pero exige controlar que la información sea coherente entre canales (app, web, call center).

– Velocidad vs. confianza: la IA reduce esperas, pero en momentos sensibles (baja, reclamación, incidencia crítica) el cliente suele valorar confirmación humana.

– Ahorro operativo vs. experiencia: bajar coste por contacto funciona si no aumenta la repetición (que el cliente tenga que explicar lo mismo al pasar a un agente).

– Autoservicio vs. resolución real: automatizar “lo repetitivo” aporta valor si el handoff está bien diseñado y ocurre antes de que el cliente se frustre.

En la práctica, el éxito suele depender menos del “modelo” y más de dos detalles operativos: cuándo se deriva y qué contexto se transfiere al humano.

El Agente de IA de CaixaBank para compras en la app confirma que el modelo conversacional “IA primero, humano al cierre” ya está madurando en procesos sensibles como la contratación y la firma. En Suricata Cx seguimos de cerca este enfoque porque es exactamente el tipo de orquestación híbrida —con automatización y traspaso controlado a especialistas— que permite escalar la experiencia sin perder confianza ni claridad en el momento decisivo.

Este análisis se elabora desde la perspectiva de Suricata Cx, centrada en cómo los modelos híbridos (IA + supervisión humana) se operacionalizan en flujos reales de atención y contratación en canales digitales.

Este texto refleja información disponible públicamente en la fecha de publicación. Los detalles del producto, los casos de uso y los plazos de integración pueden variar conforme evolucione el servicio. Para decisiones operativas, conviene contrastar siempre el comportamiento real dentro de la app.

Martin Weidemann es especialista en transformación digital, telecomunicaciones y experiencia del cliente, con más de 20 años liderando proyectos tecnológicos en fintech, ISPs y servicios digitales en América Latina y EE. UU. Ha sido fundador y advisor de startups, trabaja de forma activa con operadores de internet y empresas de tecnología, y escribe desde la experiencia práctica, no desde la teoría. En Suricata comparte análisis claros, casos reales y aprendizajes de campo sobre cómo escalar operaciones, mejorar el soporte y tomar mejores decisiones tecnológicas.